VAŽNO ! promjena poreza za predstavnike i čistačice

- Zakonu o porezu na dohodak,

- Zakonu o porezu na dobit,

- Zakonu o porezu na dodanu vrijednost

- Zakonu o fiskalizaciji u prometu gotovinom.

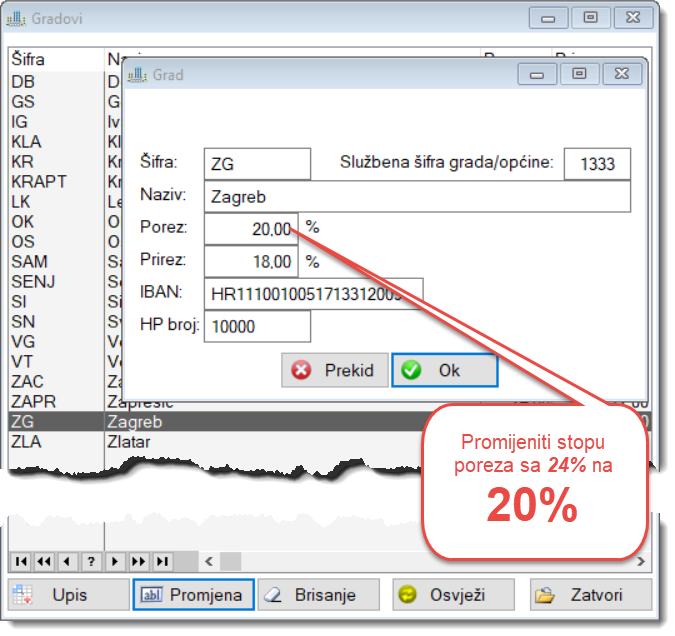

KOJI POREZ BITAN ZA UPRAVITELJE SE MIJENJA....

na 20%

| 2. | Drugi dohodak | 24 % | 20 % |

OD KADA SE PROMJENE PRIMJENJUJU....

Najveći dio izmjena i dopuna poreznih zakona u primjeni je od 1. siječnja 2021. godine, dok se neke odredbe počinju primjenjivati od 1. srpnja 2021. odnosno od 1. siječnja 2022. godine.

ŠTO MORATE UČINITI U SUSTAVU UPRAVLJANJE ZGRADAMA....

Prvo u meniju Katalozi > GRADOVI morate promijeniti porez u SVIM unešenim gradovima

Nakon što na svim gradovima promijenite porez, na meniju Honorari>Reobračun honorara pritiskom na tipku IZRAČUNAJ sustav će automatski izvršiti izračun svih AKTIVNIH honorara !

ŠTO MORATE UČINITI U STAROM PROGRAMU Upravljanje zgradama....

Prvo u meniju Katalozi > GRADOVI morate promijeniti porez u SVIM unešenim gradovima

Nakon toga na meniju Honorari > Honorarni djelatnici – potvrde dvostrukim klikom na honorarca otvorite ekran Zgrade na kojima je honorarac zaposlen, a zatim označite zgradu i pritiskom na tipku OBRAČUN ….

… otvorite ekran Honorarni djelatnik

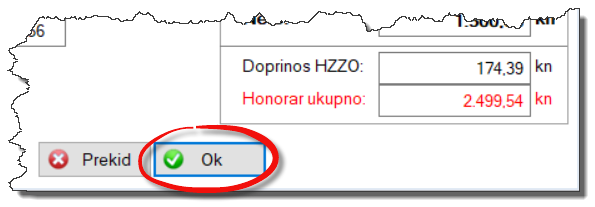

Na ekranu obračuna za Honorarnog djelatnika – Promjena/pregled pritisnite tipku IZRAČUNAJ kako bi Sustav izvršio rekalkulaciju poreza za honorarnog djelatnika

Promjene OBAVEZNO spremite pritiskom na tipku OK

Ako honorarni djelatnik radi na više zgrada , obavezno morate na svakoj zgradi provesti postupak rekalkulacije pritiskom na tipku IZRAČUNAJ

SAŽET PRIKAZ SVIH PROMJENA....

U nastavku se daje sažet prikaz promjena koje donosi ovaj krug porezne reforme, a koje stupaju na snagu od 1. siječnja 2021. godine.

Promjene u Zakonu o porezu na dohodak

- Smanjuju se stope poreza na dohodak kako je prikazano u tablici u nastavku:

| Red. br. | Vrsta dohotka | Stara stopa | Nova stopa |

| 1. | Dohodak od nesamostalnog rada (plaća) | 24 % do 30.000,00 kn (mjesečno) | 20 % do 30.000,00 kn (mjesečno) |

| 36 % iznad 30.000,00 kn (mjesečno) | 30 % iznad 30.000,00 kn (mjesečno) | ||

| 2. | Drugi dohodak | 24 % | 20 % |

| 3. | Dohodak od najma (zakupa) | 12 % | 10 % |

| 4. | Dohodak od imovinskih prava | 24 % | 20 % |

| 5. | Dohodak od otuđenja nekretnina i imovinskih prava | 24 % | 20 % |

| 6. | Dohodak od kapitala po osnovi kamata | 12 % | 10 % |

| 7. | Dohodak od kapitala po osnovi izuzimanja imovine i korištenja usluga | 36 % | 30 % |

| 8. | Dohodak od kapitala po osnovi kapitalnih dobitaka | 12 % | 10 % |

| 9. | Dohodak od kapitala po osnovi dodjele ili opcijske kupnje vlastitih dionica | 24 % | 20 % |

| 10. | Dohodak od kapitala po osnovi dividendi i udjela u dobitku | 12 % | 10 % |

| 11. | Drugog dohotka po osnovi razlike vrijednosti imovine i visine sredstava kojima je stečena | 54 % | 60 % |

| 12. | Godišnji porez na dohodak | 24 % do 360.000,00 kn | 20 % do 360.000,00 kn |

| 36 % iznad 360.000,00 kn | 30 % iznad 360.000,00 kn |

- Nove stope primjenjuju se od 1. siječnja 2021. godine, što znači za sve isplate od tog datuma nadalje. Prema tome, nove stope treba primijeniti već pri obračunu plaće za prosinac 2020. koja se isplaćuje u siječnju 2021. godine.

- U slučaju ovjeravanja ugovora o najmu / zakupu kod javnog bilježnika porezni obveznik (najmodavac / zakupnik) od 1. siječnja 2021. godine nema obvezu prijave ostvarivanja dohotka nadležnoj ispostavi Porezne uprave nego to umjesto njega ima obvezu prijaviti javni bilježnik.

- Trošak cijepljenja protiv zaraznih bolesti što ga poslodavac i isplatitelj primitka odnosno plaće na svoj teret omogućuje radnicima i fizičkim osobama koje ostvaruju primitke iz od nesamostalnog rada u interesu obavljanja djelatnosti poslodavca i isplatitelja primitka odnosno plaće, neovisno o načinu podmirenja troška cijepljenja, ne smatraju se plaćom.

- Primitci po osnovi nacionalne naknade za starije osobe ne se smatraju se primitkom na koji se plaća porez na dohodak te se takva vrsta primitka ne bi uzimala u obzir pri utvrđivanju prava na osobni odbitak za uzdržavane članove.

- Ukida se oporezivanje stopom od 24 % poreznih obveznika koji su ostvarili dodatne primitke po osnovi drugog dohotka do 12.500,00 kn, čime se ujednačava godišnji obračun poreza na dohodak za sve porezne obveznike.

- Propisano je uvećanje obračunanog poreza na dohodak s 50 % na 100 % (porezna stopa uvećava se s 54 % na 60 %) po osnovi utvrđivanja poreza na dohodak od drugog dohotka po osnovi razlike vrijednosti imovine i visine sredstava kojima je stečena.

Promjene u Zakonu o porezu na dobit

- Porezni obveznici koji u poreznom razdoblju koje počinje teći od 1. siječnja 2021. godine ostvaruju prihode do 7,5 mil kn plaćati će porez na dobit po stopi od 10 %. Smanjenje se odnosi i na sve neprofitne organizacije koje za gospodarsku djelatnost plaćaju porez na dobitak paušalno. Poduzetnici koji u 2020. godini ostvare ukupni prihod do 7,5 milijuna kuna, mogu već kod izračuna predujma poreza na dobitak za 2021. godinu (u Obrascu PD za 2020.) primijeniti stopu od 10 %.

- Smanjuje se stopa poreza po odbitku pri isplati dividenda i udjela u dobitku inozemnim osobama koje nisu fizičke osobe, s 12 % na 10 %. Nova niža stopa primjenjuju se pri isplatama od 1. siječnja 2021. godine.

- Smanjuje se stopa poreza po odbitku na naknade za nastupe inozemnih izvođača (umjetnika, zabavljača i športaša) kada naknadu isplaćuje tuzemni ili inozemni isplatitelj prema ugovoru s inozemnom osobom koja nije fizička osoba, s 15 % na 10 %. Nova niža stopa primjenjuju se pri isplatama od 1. siječnja 2021. godine.

- U poreznim razdobljima koja počinju teći od 1. siječnja 2021. godine porezno priznatim rashodom za kreditne institucije smatra se svota otpisa potraživanja, u postupku rekonstruiranja plasmana, od nepovezane fizičke ili pravne osobe po osnovi odobrenih kreditnih plasmana s pripadajućim kamatama iskazanih u prihodima do trenutka otpisa za kreditne plasmane kojima je zbog otežane mogućnosti naplate vrijednost usklađena u skladu s posebnim propisima Hrvatske narodne banke.

Promjene u Zakonu o porezu na dodanu vrijednost

- Povećan je prag za primjenu postupka oporezivanja prema naplaćenim naknadama s 7,5 mil kn na 15 mil kn. Svi porezni obveznici koji u 2020. godini nisu ostvarili isporuke veće od 15 mil kn, mogu, ako to žele, od 1. siječnja 2021. godine obračunavati i plaćati PDV na temelju naplaćenih naknada za obavljene isporuke dobara i usluga.

- Zakonom se uređuje mogućnost obračunskog plaćanja PDV-a pri uvozu na gotovo isti način kako je to sada uređeno čl. 71.zc Pravilnika o provedbi Općeg poreznog zakona (Nar. nov., br. 45/19. – 114/20.).

Promjena u Zakonu o fiskalizaciji u prometu gotovinom

- Mjerila za određivanje svote do koje može glasiti blagajnički maksimum obveznika fiskalizacije i visine blagajničkog maksimuma prema pojedinim kategorijama poreznih obveznika biti će određena Pravilnikom o fiskalizaciji u prometu gotovinom.