Promjena zakonske zatezne kamate

Izmijenjena stopa Zakonske zatezne kamate od 01.08.2015. godine

Utvrđivanje visine zakonske zatezne kamate u ostalim odnosima, ( pričuva zgrade ), prema Zakonu o obveznim odnosima:

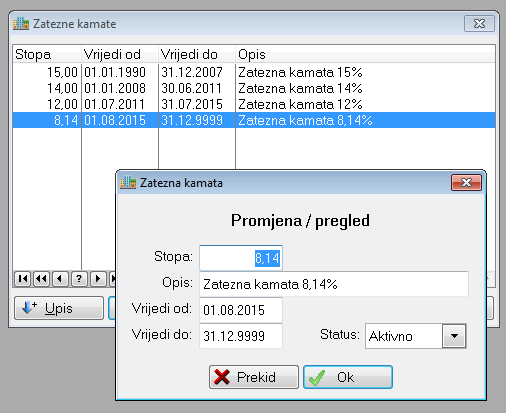

5,14% + 3% = 8,14

Molimo da u bazi kamatnih stopa dodate novu kamatnu stopu na način kako je prikazano na doljnjoj slici !

Do izmjena Zakona o obveznim odnosima i Zakona o financijskom poslovanju i predstečajnoj nagodbi objavljenih u Narodnim novinama broj 78. iz 2015. godine koje stupaju na snagu 01. kolovoza 2015. godine, zatezna kamata obračunavala se i utvrđivala u znatno različitoj visini ovisnoj o pravnom subjektivitetu i poslovnom odnosu. S obzirom na prisutne razlike u propisanoj referentnoj stopi za određivanje visine stope zateznih kamata u općem propisu (Zakonu o obveznim odnosima) i posebnom propisu (Zakonu o financijskom poslovanju i predstečajnoj nagodbi), zakonodavac je uočio potrebu za ujednačenim uređenjem referentne stope za određivanje visine stope zateznih kamata. Izmjenama Zakona o obveznim odnosima, kao općeg propisa, visina stope zateznih kamata određuje se na temelju prosječne kamatne stope na stanja kredita odobrenih na razdoblje dulje od godine dana nefinancijskim trgovačkim društvima. Izmjenama Zakona o obveznim odnosima i Zakona o financijskom poslovanju i predstečajnoj nagodbi izjednačene su visine stope zakonskih zateznih kamata za odnose iz trgovačkih ugovora i ugovora između trgovca i osobe javnog prava s visinom stope zakonskih zateznih kamata koja se primjenjuje na poslovne transakcije između poduzetnika i poduzetnika i osobe javnog prava u kojima je osoba javnog prava dužnik novčane obveze.

Izmijenjenim člankom 29. stavkom 2. Zakona o obveznim odnosima utvrđeno je tako da: …“ Stopa zateznih kamata na odnose iz trgovačkih ugovora i ugovora između trgovca i osobe javnog prava određuje se, za svako polugodište, uvećanjem prosječne kamatne stope na stanja kredita odobrenih na razdoblje dulje od godine dana nefinancijskim trgovačkim društvima izračunate za referentno razdoblje koje prethodi tekućem polugodištu za pet postotnih poena, a u ostalim odnosima za tri postotna poena…“

Prosječnu kamatnu stopu za referentno razdoblje utvrđuje Hrvatska narodna banka i dužna ju je svakog 1.siječnja i 1.srpnja objaviti u Narodnim novinama. Hrvatska narodna banka uzima kao referentno razdoblje za objavu na dan 1.siječnja razdoblje od 1.svibnja do 31. listopada, a referentno razdoblje za objavu na dan 1. srpnja razdoblje od 1. studenoga do 30. travnja. Prosječna kamatna stopa na stanja kredita odobrenih na razdoblje dulje od godine dana nefinancijskim trgovačkim društvima koja je izračunata za referentno razdoblje koje prethodi tekućem polugodištu umanjuje se za tri postotna poena prema Zakonu o financijskom poslovanju i predstečajnoj nagodbi. Visina zakonske kamate za kašnjenje s plaćanjem utvrđuje se u visini referentne kamatne stope uvećane za 8 postotnih poena. Slijedom navedenog svakih šest mjeseci mijenjat će se visina stope zakonske zatezne kamate. Hrvatska narodna banka objavila je u Narodnim novinama 1. kolovoza 2015. prosječnu kamatnu stopu na stanja kredita odobrenih na razdoblje dulje od godine dana nefinancijskim trgovačkim društvima izračunatu za referentno razdoblje od 1. studenoga 2014. do 30. travnja 2015. Referentna kamatna stopa iznosi 5,14%. Zakonom o obveznim odnosima visina kamatne stope utvrđuje se uvećanjem navedene prosječne kamatne stope za 5 postotnih poena. Rezultat dobiven izračunom iz Zakona o financijskom poslovanju i predstečajnoj nagodbi i Zakonom o obveznim odnosima je isti.

- Utvrđivanje visine zakonske zatezne kamate u odnosima između trgovaca i osoba javnog prava prema Zakonu o obveznim odnosima: 5,14% + 5% = 10,14%

- Utvrđivanje visine zakonske zatezne kamate u ostalim odnosima, prema Zakonu o obveznim odnosima: 5,14% + 3% = 8,14

- Utvrđivanje visine zakonske zatezne kamate u odnosima između poduzetnika i između poduzetnika i osoba javnog prava kada je osoba javnog prava dužnik novčane obveze prema Zakonu o financijskom poslovanju i predstečajnoj nagodbi: 5,14% – 3% + 8% = 10,14% :

Izmjenama Zakona o obveznim odnosima i Zakona o financijskom poslovanju i predstečajnoj nagodbi visina stope zakonskih zateznih kamata za odnose iz trgovačkih ugovora i ugovora između trgovaca i osoba javnog prava snizit će se sa sadašnjih 15% na oko 10,14%, a za poslovne transakcije između poduzetnika i poduzetnika i osobe javnog prava u kojima je osoba javnog prava dužnik novčane obveze sa sadašnjih 12,14% na 10,14%. U ostalim odnosima uređenima Zakonom o obveznim odnosima (onima koji nisu odnosi iz trgovačkih ugovora i ugovora između trgovca i osobe javnog prava npr. Ugovorni odnosi u kojima barem jedna strana nije trgovac; izvanugovorni odnosi, zatezne kamate na dug po osnovi poreza, doprinosa i ostalih javnih davanja) primjenom iste referentne stope, na koju se dodaje manji broj postotnih poena, snizit će se visina stope zakonskih zateznih kamata sa sadašnjih 12% na 8,14%.